講演・出演・執筆・記事

ひろしま相続手続.comの運営事務所の代表者である司法書士 飯島きよかの執筆物などをご紹介します。

|

あすみあ総合司法書士法人 代表司法書士 飯島きよか (旧名称:あすみあ司法書士事務所・飯島きよか司法書士事務所) |

タニシ企画印刷 発行 きゃぷす便り 第17号 「高齢者の借金問題 第1回」

<記事詳細>

今回から、4回に分けて、「高齢者の借金問題」について書いていこうと思います。

第1回目のテーマは、「借金問題とは何か」です。

一口に「借金問題」と言っても、大きく2つに分けることができます。

1つ目は、お金を借りた方が抱える問題です。例えば、「生活費の足しにお金を借りたが、どんどん膨らんでしまった」などです。これは、イメージし易いと思います。

2つ目は、お金を貸す側の原因で発生する問題です。これは、あまり馴染みがないかもしれません。テレビなどで、弁護士事務所や司法書士事務所の「過払い金 を取り戻しませんか?」というCMが流れています。なぜ、自分が支払ったお金を取り戻すことができるのか、不思議ではありませんか?。その理由は「債権業 者が、法律で許された利息よりも高い利息を請求し続けていたため、払い過ぎた利息を返してもらうことができる」のです。

詳しくは、第4回目でお話しする予定です。まずは1つ目の、お金を借りた方が抱えている借金問題についてお話しします。

借金というと、とても怖い感じがしますが、大きな買い物をする時のカード払いも、借金です。では、どの時点で「問題」になるのでしょうか。いろいろな考 え方があるとは思いますが、「返済をするために、新たな借り入れをする」状態になってしまったら、何らかの手を打つ必要があると思います。

次回は、借金問題を解決するための具体的な方法について、お話ししていきます。

タニシ企画印刷 発行 きゃぷす便り 第18号 「高齢者の借金問題 第2回」

<記事詳細>

今日のテーマは、「高齢者の借金問題」(4回シリーズ)の第2回、「借金問題の具体例」です。(前回、次回のテーマを、「借金問題を解決するための具体的な方法」としていましたが、次回から2回に分けて、詳しくお話ししたいと思います。)

今日は、当事務所にご相談に来られた方の例をあげてみましょう。(相談者様には、名前や、人物を特定しないという条件で、掲載を承諾していただきました。)

70代の女性の方から、「月々の返済が厳しいので、相談したい」と、事務所に電話がありました。お話しをお聞きしたところ、消費者金融5社から借り入れをされ、借金の総額は、約300万円、月に約10万円ずつ返済しておられました。

自営業をされていたのですが、5年前に仕事を辞めて、現在は年金で暮らしておられます。消費者金融の名前は、「アイフル」「武富士」「ライフ」「ニコス」「アコム」と、有名な会社ばかりでした。

最初に借り入れをしたのは、約30年前の「子どもの進学費用」でした。子どもが3人いらしたのですが、長男の高校進学と二男の中学進学が重なるなど、と にかく教育費がかさみ、足りない時にお金を借りるという生活を続けてきました。もちろん、きちんと返済しておられましたが、自営業を辞め、年金生活に入っ た頃から、返済が苦しくなってきました。

年金のほとんどを返済に充てるという生活が続き、返済をするために借り入れをするようになってしまいました。結局、どこからも借り入れができなくなり、事務所に相談に来られました。

次回は、この方の具体的な解決方法を例に、「借金問題を解決するための具体的な方法」について、お話ししていきます。

タニシ企画印刷 発行 きゃぷす便り 第19号 「東日本大震災の法的な情報のまとめ」

<記事詳細>

東北関東大震災により被害にあわれた皆様に心よりお見舞い申し上げます。また、犠牲になられた方々に対し、心よりお悔やみを申し上げます。

今日のテーマは、「高齢者の借金問題」(4回シリーズ)の第3回、「借金問題の解決方法」でしたが、上記のとおりテーマを変更させていただきます。今回 は、被災者の方にとって、お役に立てるかもしれない法的な情報をまとめました。①災害時の法律問題についての書籍が、2冊、インターネット上で公開されて います。

1、「Q&A 災害時の法律実務ハンドブック(新日本法規出版)」

http://www.sn-hoki.co.jp/shop/zmsrc/qa50593/mokuji.htm

平成18年、阪神淡路大震災を機に、関東弁護士会連合会編集によって発売された書籍です。今年の6月に改定が予定されています。

〈目次〉

(一部抜粋)高齢者、障害者への支援

Q141 地域防災計画

Q142 地域防災計画における災害時要援護者への配慮

Q143 要援護者の個人情報の第三者提供

Q144 倒壊した有料老人ホームからの入居保証金の返還

Q145 高齢者円滑入居賃貸住宅に登録した住宅の家賃債務保証制度

Q146 避難先での介護保険の利用

Q147 年金担保貸付、災害支援制度

Q148 災害時要援護者への支援

Q149 災害時要援護者に対する避難情報

Q150 災害時要援護者の把握

Q151 避難所における災害時要援護者支援

また、日本弁護士連合会は、上記のハンドブックを簡略化し編集し直したQ&Aを、インターネット上に公開しています。

「東日本大震災法律相談Q&A」 http://www.nichibenren.or.jp/ja/special_theme/data/soudanQ&A.pdf

〈目次〉

第1章 土地・建物所有者

第2章 マンション区分所有者

第3章 借地・借家関係

第4章 罹災都市臨時借地借家法

第5章 債務の処理,破産など

第6章 金融取引など

第7章 保険(生命保険・地震保険)

第8章 不在者の財産管理など

第9章 消費者問題

第10章 労働問題

第11章 租税特別措置

第12章 外国人の人権

第13章 高齢者・障害者の人権

第14章 子供の人権

第15章 環境問題

第16章 津波の被害に係る問題

第17章 原子力被害に係る問題

2、「地震に伴う法律問題Q&A(商事法務)」http://www.shojihomu.co.jp/0708qa/0708qa/

平成7年、阪神淡路大震災を機に、近畿弁護士会連合会編集によって発売された書籍です。

少し前のものですので、情報が古くなっているものもあるかもしれません。

②被災者の方々に対するクレジット各社のコールセンター情報等の提供について

経済産業省は、平成23年東北地方太平洋沖地震等の被災者の方々が各クレジット会社のコールセンターなどに問い合わせできるよう、各社の問い合わせ窓口リストを公表しました。

また、インターネットの閲覧が困難な被災者の方向けに、リストを市町村に配布し、各避難所に御連絡いただくよう依頼することとしました。(経済産業法HPより)

1、被災者の方々に対するクレジット各社のコールセンター情報等の提供について

http://www.meti.go.jp/press/20110328009/20110328009-1.pdf2、クレジット会社相談窓口一覧

http://www.meti.go.jp/press/20110328009/20110328009-2.pdf

③その他、電話法律相談が実施されています。

日本司法支援センター 法テラス

期 間 3月23日(水)より当面の間。平日のみ 午前10時~午後3時

電話番号 0120-366-556(フリーダイヤル)

一日も早い復興を心よりお祈り申し上げます。

タニシ企画印刷 発行 きゃぷす便り 第20号 「高齢者の借金問題 第3回」

<記事詳細>

今日のテーマは、「高齢者の借金問題」(4回シリーズ)の第3回、「借金問題を解決するために具体的な方法」です。当事務所で実際に手続をさせていただいた70代の女性(Aさん)のケースを例にして、お話していきます。

Aさんは、子どもの学費のために借り入れをされたのをきっかけに、どんどん借金が増えていき、最終総額が約300万円になり、月に10万円ずつ返済をされていました。

借金が払えなくなった時の法的な解決方法は、大きく2つに分けられます。1つは、「支払いを続けていく手続」です。代表的なものに「任意整理」(各債権者と話し合いをし、月々の返済額を少なくする)があります。もう1つは、「支払いをやめる手続」です。正確には「支払い義務を免除してもらう」手続です。これは「破産」の手続です。

どちらの手続をするかは、借金や収入の状況によって判断していきますが、まずは、本当に支払うべき借金の額を調べることから始めます。

実は、業者から請求されている金額は、必ずしも、法的に支払わなければならない金額ではないことが多いのです。理由は、法律で決められた利息より、高い利息で請求されているからです。

平成18年に法律が改正されるまで、利息についての法律が2つありました。「利息制限法」と「出資法」です。出資法の利息を超えると罰則の対象になったのですが、利息制限法を超えても罰則はありませんでした。

業者は、出資法ギリギリの利息で貸付をしていきました。しかし、支払うべき利息は、あくまで利息制限法の利息です。そこで、借金を調査し、本当に支払わなければならない金額を確定します。

この債権調査の結果、驚くことが起こります。業者との取引が長ければ長いほど、借金の額が減っていくのです。余計に支払っていた利息を、元金の返済にあてていきますので、取引期間が長いほど、元金が減っていきます。

一般的には5年以上取引があれば、借金は無くなり、逆に、返済しすぎている状態(過払い)になる場合が多いと言われています。さて、Aさんはどうだったのでしょうか?

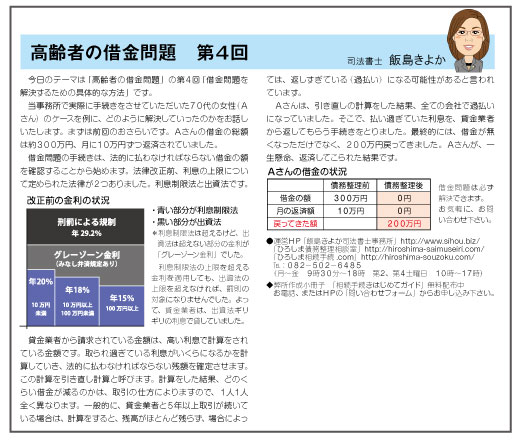

タニシ企画印刷 発行 きゃぷす便り 第21号 「高齢者の借金問題 第4回」

<記事詳細>

今日のテーマは、「高齢者の借金問題」の第4回、「借金問題を解決するために具体的な方法」です。

当事務所で実際に手続をさせていただいた70代の女性(Aさん)のケースを例に、どのように解決していったのかをお話していたします。まずは前回のおさらいです。Aさんの借金の総額は約300万円、月に10万円ずつ返済をされていました。

借金問題の手続きは、法的に払わなければならない借金の額を確定することから始めます。法律改正前、利息の上限について定められた法律が2つありました。利息制限法と出資法です。

※利息制限法の上限は超えるけど、出資法は超えない部分の金利が「グレーゾーン金利」でした。

利息制限法の上限を超えなければ、罰則の対象になりませんでした。よって、貸金業者は、出資法ギリギリの利息で貸していました。

貸金業者から請求されている金額は、高い利息で計算をされている金額です。取られ過ぎている利息がいくらになるかを計算していき、法的に支払わなければならない残額を確定させます。

この計算を引き直し計算と呼びます。計算をした結果、どのくらい借金が減るのかは、取引の仕方によりますので、1人1人全く異なります。一般的に、貸金業者と5年以上取引が続いている場合は、計算をすると、残高がほとんど残らず、場合によっては、返しすぎている(過払い)になる可能性があると言われています。

Aさんは、引き直し計算をした結果、全ての会社で過払いになっていました。そこで、払い過ぎていた利息を、貸金業者から返してもらう手続きをとりました。最終的には、借金が無くなっただけでなく、200万円戻ってきました。Aさんが、一生懸命、返済してこられた結果です。

借金問題は必ず解決できます。お気軽に、お問い合わせ下さい。

- 講演・出演・執筆・掲載のお問い合わせは...

電話:082-569-5323 Fax:082-553-0856

どうぞ、お気軽にご相談ください。

司法書士には法律により守秘義務が

課せられています。

セキュリティ対策も万全。ご安心ください。

- 事務所

-

〒732-0052

広島県広島市東区光町2丁目6番41号セネスビル4階 Googleマップで地図を見る

- 運営

- あすみあ総合司法書士法人

(旧名称:あすみあ司法書士事務所・飯島きよか司法書士事務所)

相続・遺言・後見専門フリーダイヤル

0120-917-604(くいなく むつまじく)

Tel:082-569-5323 Fax:082-553-0856 - 電話受付時間

- 月曜日から金曜日(土日祝日を除く)午前9時30分~午後6時

第2・第4土曜日 午前10時~午後5時

今月・来月の土曜営業日についてはこちら。 - アクセス方法

-

お車でお越しの皆さま

お車でお越しの皆さま広島駅新幹線口から二葉方面に300メートルです。 ホテルチューリッヒ東方2001を越え、左折して、お越しください。

※ビル併設の駐車場はございません。近隣のコインパーキングに停めてお越しください。公共交通機関でお越しの皆さま広島駅新幹線口から出て、二葉町方面へ徒歩約5分のところにございます。